農地を相続する手続きは?農業をしない場合はどうする?【相続の専門家が解説】

農地には農地法という法律があり、様々な制限が設けられています。

そのため「農地を相続したけど農業をしないから手放したい」と思っても、宅地などと違い簡単に手放すことはできません。

この記事では、農地の相続について、

・農地を相続する場合の手続き

・農業をしない人は農地をどうすればいいか

などについて詳しく解説します。

農地を相続するときによくある問題

農業をしないので相続したい人がいない

若い世代の農業人口は、年々減少しています。

そのため相続人全員が農業を行っていない、というケースも珍しくありません。

農地を借りたいという人が身近にいれば良いのですが、いなければ「耕作放棄地」となり荒地になってしまいます。

そうなると次は「農地を手放すこと」を視野に入れることになりますが、農地の売買には制約があり、宅地に比べて処分に手間がかかるのです。そのうえ、農地の売却金額は一般的に高くありません。

また相続人全員が農村を離れて生活をしていた場合、「誰が農地を取得するのか」はより一層難しい問題になると言えるでしょう。

遺産分割協議で揉めてしまう

相続を複数の相続人で行う場合、相続財産を金額的に平等な割合にして相続する方法があります。

農地を含む相続財産をこの分割方法で相続した場合、農地の固定資産税評価額は一般的な宅地よりも低いため、農地を取得した相続人は農地以外にも財産を取得することになります。

そのため他の相続人から、例えば「自分は狭い宅地しか取得できないのに、広い農地を取得しておいて、他にも相続財産がもらえるのか」など不満が出ることがあります。

また、そもそもの農地の評価方法に納得できない人がいたり、意見の相違があったりすることもあります。

こうした理由から、農地を含む相続では遺産協議がまとまらず、揉めるケースが少なくないのです。

農地の売却や転用の手続きが難しい

農地を相続した場合、相続登記については他の不動産との違いはありません。

しかし農地には農地法という法律があり、相続した農地を宅地などに転用したり、売却したりする場合にさまざまな制限が設けられています。

また他の不動産では必要のない手続きも行わなければなりません。

相続税が高くて払えない

農地は、固定資産税評価額は低いのですが、相続税評価額は農地の場所によっては高くなる可能性があります。

例えば市街地にある農地の場合、宅地並みの相続税評価額になることもあります。

また一般的に農地は面積が広く、相続税評価額は土地面積と連動しているため、市街地以外の農地であっても相続税が高額になるケースもあります。

農地を含め土地評価の計算は複雑なため、専門家に相談するといいでしょう。

農地を相続するメリット・デメリットとは?

農地を相続するメリット

①農地として利用できる

②農地を貸し出すことができれば賃料が入る

③転用できれば賃貸アパートや駐車場にして収益を得ることができる

③の転用ができれば大きな収益を得ることができますが、農地の転用には多くの制限があります。

転用できなくても②のように農家に貸したり、市民農園などに貸し出したりすることは可能です。

農地を相続するデメリット

①活用できないと耕作放棄地となってしまう

②除草、農道や用水路の補修・清掃など維持管理が大変

③手放したくても手放すことができない

手放すことができない場合はどうする?

手放したくても手放せない場合は、

・農地をそのまま農地として売却

・農地以外の宅地や駐車場などに転用してから売却する

といった方法で手放すしかありません。

しかし農地として売却するためには、原則として一定の要件を満たした農家にしか売ることができず、買い手を見つけるのは容易ではありません。

また転用も売却も農業委員会の許可が必要となるため、なかなか手放すことができないのです。

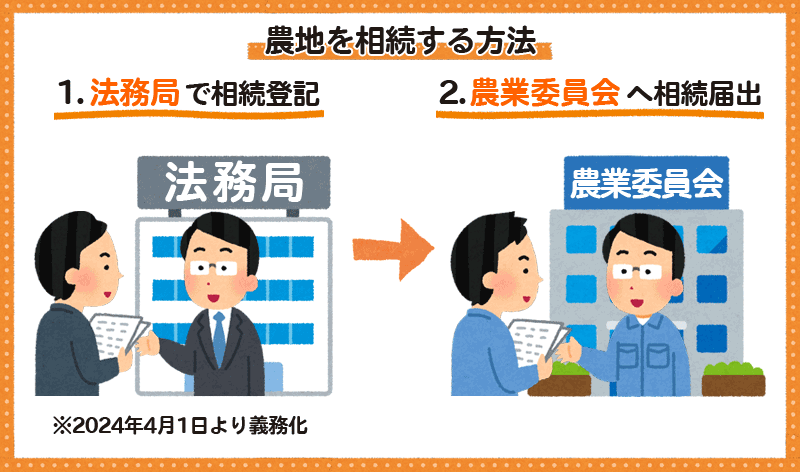

農地を相続する場合に必要な手続き

農地を相続した場合、次の2つの手続きを行う必要があります。

①法務局で相続登記

②農業委員会へ相続届出

それぞれの手続き方法について解説します。

①法務局で相続登記

農地の相続では、他の不動産を相続した場合と同様に、所有者の変更手続きである「相続登記」を行います。

農地だからといって特別な書類が必要なわけではなく、登記方法は土地の登記変更と同じです。

相続登記に必要な書類

・登記申請書

・被相続人の出生から死亡までの戸籍謄本

・被相続人の死亡時の本籍入り住民票または戸籍の附票

・相続人全員の戸籍謄本

・相続人全員の住民票

・不動産の評価証明書

・遺言書がある場合は遺言書

・遺産分割協議で遺産分割をした場合は遺産分割協議書

相続登記にかかる費用

農地を含む不動産の相続手続きには、登録免許税がかかります。

固定資産税の評価額×0.4%

このほかに、戸籍謄本や住民票などを取得するための費用も必要です。

農地の相続登記の注意点

売買や贈与で農地を取得する場合は、農業委員会の許可がないと所有権の移転登記自体ができません。

一方、法定相続人が相続で農地を取得する場合の相続登記には、農業委員会の許可は必要ありません。

ただし、農地を相続した後に届出を行わなければならず、その際に相続登記の証明書が必要になります。

相続登記は義務化されます!

相続登記は2024年4月1日から義務化されます。

相続で不動産取得を知った日から3年以内に相続登記を行わないと、10万円以下の過料を科せられます。

不動産の登記は、農地を含め土地の所有権をめぐるトラブルを防ぐことにもなるので、必ず行いましょう。

②農業委員会へ相続届出

農地を売買したり相続したりして所有者が変わった場合は、農業委員会への届出が義務付けられています。

農業委員会とは、農地法に基づく農地の権利移動の許認可業務などの事務を行っています。

法律に定められている組織で、原則として市町村に1つずつ設置されています。しかし自治体によって複数設置されていたり、農地面積が少ない地域では設置されていなかったりする場合もあります。

管轄している農業委員会は役所に問い合わせて確認することができます。

農業委員会への提出書類

・農地法の規定による届出書(管轄の農業委員会で取得)

・登記事項証明書(法務局で登記手続きをする際に発行)

手続きの費用

農業委員会への相続届出は、費用はかかりません。

農業委員会への相続届出には期限がある!

農業委員会への届出は、「被相続人が死亡したことを知った日から10か月以内」に行わなければなりません。

相続登記をしてから10か月ではないので気をつけてください。

期限を過ぎたり虚偽の届出をしたりした場合は、罰則が科せられる可能性があるので注意しましょう。

農地の相続税はどれくらいかかる?

農地の固定資産税評価額は、一般的な宅地よりも低いことが多いですが、相続税がかかる可能性があります。

農地の相続の計算方法

農地を相続したら、相続税がかかるのか、かかるとしたらいくらなのかを確認しておく必要があります。

農地を含む遺産総額が3,000万円以下の場合は、相続税がかかる可能性がないため、税務署への申告や納税は不要です。

3,000万円を超える場合、相続税がかかるので、相続税額を確認する必要があります。

農地の相続税を計算するためには

農地の相続税の計算は「農地の評価」をする必要があります。農地の評価方法は以下のとおりです。

|

農地の種類 |

評価方法 |

|

①純農地 |

評価倍率方式 |

|

②中間農地 |

|

|

③市街地周辺農地 |

市街地農地だった場合の80%に相当額 |

|

④市街地農地 |

宅地批准方式または評価倍率方式 |

このように農地の種類によって適用される評価方法が異なるため、農地の相続税評価は宅地の計算以上に大変複雑です。

専門的な知識がないと誤った計算をしてしまう可能性が高いため、司法書士などの相続の専門家に相談しましょう。

農地の相続税の納税猶予が受けられることもある

農地の「相続税の納税猶予」は、農地を相続した相続人が引き続き農業を行う場合に適用が可能な制度です。

相続税の納税猶予は

・相続人が亡くなるまで相続税の支払いが猶予される

・相続人が亡くなった後も猶予されていた相続税は免除される

といったメリットがあります。

ただし、納税猶予を受けるためには一定の要件を満たす必要があります。

納税猶予を受ける際の注意点

・相続人が農業をやめてしまった

・農地の一部を転用してしまった

など相続税の納税猶予の打ち切り事由に該当すると、納税猶予は打ち切られます。

さらにそれまで猶予されていた相続税に加えて、利子税も納めなければなりません。

農業をしない相続人はどうするべき?

「農地を相続しても農業をするつもりはない」という人は、どのような選択をすればいいのでしょうか。

①農地のまま売却する

相続した農地を、農地のまま売却する方法です。

相続をしたら相続登記(名義変更)をして売却します。

ただし農地は勝手に売買することはできず、農業委員会による許可が必要です。

また売却できる相手は、「営農計画を持っている」など一定の要件を満たした農家でなければなりません。買い手はかなり絞られるため、

・農業が盛んな農業地域

・住宅地としての需要がない地域

などの場合に検討してみましょう。

農業委員会などに事前に農地の売却の意思があることを伝えておくと、売却先を紹介してもらえることもあります。

②農地以外の用途に転用する

土地の用途を農地から宅地などに変更する方法です。

宅地に転用すれば、賃貸物件を建てて賃料を得たり、住宅地として売買できたりするなど活用の幅が広がります。

都市部であれば、駐車場にして収益を得ることも可能です。

ただし転用には、農業委員会による許可が必要です。またどんな土地でも申請をすれば許可が降りるわけではありません。

③農地を相続放棄する

農地の売却も転用もできない場合に検討する手段として考えられるのが「相続放棄」です。

農地を相続放棄すれば、相続の手続きも相続税を支払う必要もなくなります。ただし相続放棄の意思表示は、「相続開始があったことを知ったときから3か月以内」と期限が定められています。

農地の相続をどうしようか悩んでいる間に期限が過ぎてしまうと、相続放棄ができなくなるので注意しましょう。

また相続放棄は「相続財産全てを放棄すること」なので、農地以外にも相続財産がある場合は、それら全てを放棄することになります。

農地を相続放棄する場合の注意点

注意点①農地だけを相続放棄することはできない

相続放棄とは、「全ての相続権を放棄すること」です。

そのため農地以外にも相続財産がある場合に「農地だけを放棄すること」は認められません。

全ての相続財産を承継するか、放棄するかを決めなければなりません。

注意点②農地を相続放棄しても管理義務はある

相続放棄によって農地の所有権を手放すことができても、農地の管理義務は残ります。

これは、民法によって「相続放棄をしても、その相続財産の管理が始まるまでは、自分の財産におけるのと同一の注意をもって、相続財産の管理を継続しなければならない」と定められているからです。

新たな相続人が管理できる状況になるまで、農地の管理義務は継続されるので注意しましょう。

農地が適切に管理されておらず、財産が毀損されるなどした場合は、損害賠償を請求される可能性があります。

また管理義務継続中にも関わらず、勝手に登記上の名義変更や処分をすると、財産を相続したものとみなされ、相続放棄の効果がなくなります。農地を含めた財産を相続せざるを得なくなるので気をつけましょう。

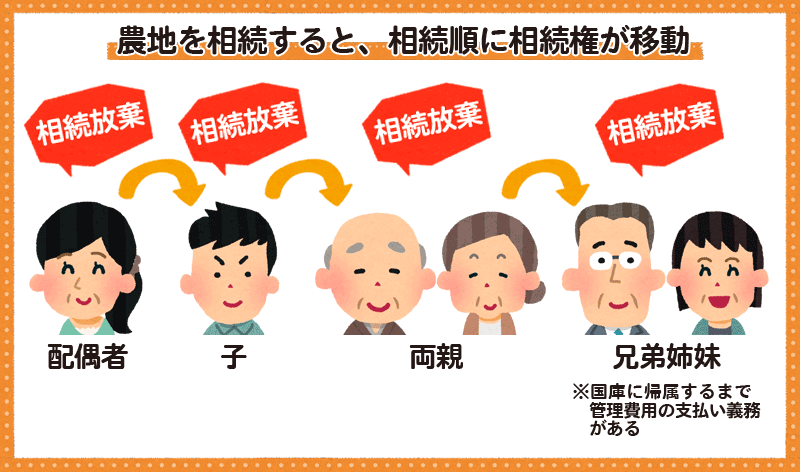

「相続放棄された農地」のその後は?

「相続放棄した農地はいつまで管理する必要があるのか」は、次の相続人がいる場合と、相続人が誰もいない場合で異なります。

農地相続放棄後に次の相続人がいる場合

相続人が相続放棄をすると、相続をする権利は、相続の順位に従って次の相続人に移動します。

相続の順位は、①配偶者、②子、③両親、④兄弟姉妹です。

仮に、被相続人の配偶者が相続放棄をした場合は、子に権利が移動します。子に権利が移動するまでの間は、相続放棄をした配偶者に管理義務が発生します。

同様に子が相続放棄した場合は、被相続人の両親に権利が移動、というように、相続順に権利が移動します。

農地相続放棄後に相続人が誰もいない場合

すべての相続人が相続放棄をすると、相続人は誰もいなくなり、最終的に農地は国庫に帰属することになります。

この場合、相続人が誰もいなくなった時点で、代わりに農地を管理する「相続財産管理人」を選任する必要があります。相続財産管理人の選任は家庭裁判所に申立てをして行います。選任されるまでは、相続放棄をしていても管理義務が発生します。

また相続財産管理人に管理義務が移っても、国庫に帰属するまでの1年以上の期間は、相続財産管理人に対する費用の支払い義務が発生するので注意しましょう。

農地の相続についてお悩みなら当事務所へ

不動産の相続の中でも、農地については一般の宅地の相続と異なる点が多く、農業をしないのに農地を相続すると大きな負担を負うことになります。

そこで、農地の相続放棄や売却、転用などを検討することになりますが、その判断には専門的な知識が必要です。

当事務所は、不動産登記など相続に関する専門知識とともに、農地の相続についても豊富な経験をもっています。

「親が農家だけど自分たち兄弟は誰も継ぐ気はない」

「農地を相続したけど、登記のやり方や届出がよくわからない」

など、農地を相続した場合やその他の相続手続きまで丁寧に寄り添った対応をいたします。

ぜひお気軽にご相談ください。

相続にお悩みならまずは無料相談をご利用ください

農地の相続や、相続登記、預貯金や株券の名義変更など相続に関わるご相談は当事務所にお任せ下さい。

農地の相続や、相続登記、預貯金や株券の名義変更など相続に関わるご相談は当事務所にお任せ下さい。

当事務所の司法書士が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは0120-079-077になります。お気軽にご相談ください。

当事務所の相続手続き丸ごとサポートの報酬

通常、信託銀行の遺産整理業務の料金は、最低100万円程度からとなっているケースが多いようですが、当事務所では15万円(消費税別)~となっております。

そのため、相続財産が多額でない場合でもご利用いただけます。

また、信託銀行に依頼した場合、遺産分割協議書の作成や不動産の名義変更手続については司法書士報酬として別途費用がかかりますが、当事務所では司法書士が遺産管理人を引き受けておりますので、これらの手続きについても料金の範囲内で対応いたします。

| 相続財産の価額 | 報酬額 |

|---|---|

| 200万円以下 | 165,000円 |

| 200万円を超え500万円以下 | 220,000円 |

| 500万円を超え5000万円以下 | 220,000円~814,000円 |

| 5000万円を超え1億円以下 | 814,000円~1,364,000円 |

| 1億円を超え3億円以下 | 1,364,000円~2,904,000円 |

| 3億円以上 | 2,904,000円~ |

※相続税の申告が必要な場合の税理士報酬等の諸費用は別途ご負担いただきます。

※弁護士、土地家屋調査士など各種専門家を手配した場合は、それぞれの報酬が別途発生します。

※相続人が5名様以上の場合は、5名様以降1名様につき5.5万円を加算させていただきます。

※財産数加算:手続き先数(金融機関支店数、不動産の管轄数)が10を超える場合、1つにつき5.5万円加算させていただきます。

※特殊財産加算:自社株式、外国の資産などがある場合は1 種類につき11 万円加算させていただきます。

※特殊分割加算:換価分割・代償分割の場合は5.5万円加算させていただきます。

※特殊相続加算:数次相続・代襲相続の場合は5.5万円加算させていただきます。

※特殊相続人加算:相続人が海外在住または外国籍の場合、1人当たり5.5万円加算させていただきます。

※相続放棄をされる方がいる場合は別途費用が必要です。

※上記料金の他に下記のような実費が必要です。

①登録免許税(法務局に支払う名義変更に必要な税金です。) 不動産評価額×0.4%

※市役所から届く「納税通知書」をお持ちいただければ当事務所で試算することが可能です。

②戸籍謄本等(例:450 円、750 円)、登記簿謄本(例:480 円) 等

※司法書士法施行規則第31条において、司法書士の附帯業務として相続人からの依頼に基づき、遺産管理人として遺産整理業務を

業として行うことができる旨が定められております。

この記事を担当した専門家

司法書士法人C-first

代表社員

山内 浩

- 保有資格

代表社員司法書士 家族信託専門士

- 専門分野

家族信託 相続 遺言 生前対策

- 経歴

司法書士法人C-firstの代表を務める。平成6年4月に貝塚市にて開業、平成25年4月には合併を経て事務所名をC-firstに改名。高齢者の生前対策について新しい財産管理承継ツールである家族信託などを活用して、高齢者の生前対策に最適なプランを提供する。

主な相続手続きのメニュー

-

165,000円〜

165,000円〜 -

165,000円〜

165,000円〜 -

44,000円〜

-

165,000円〜

相続手続きのご相談をご検討の皆様へ

ご自身で手続きを進めようとお考えの方も注意が必要です

0120-079-077

<

0120-079-077

< 受付時間:平日 09:00~18:00

>